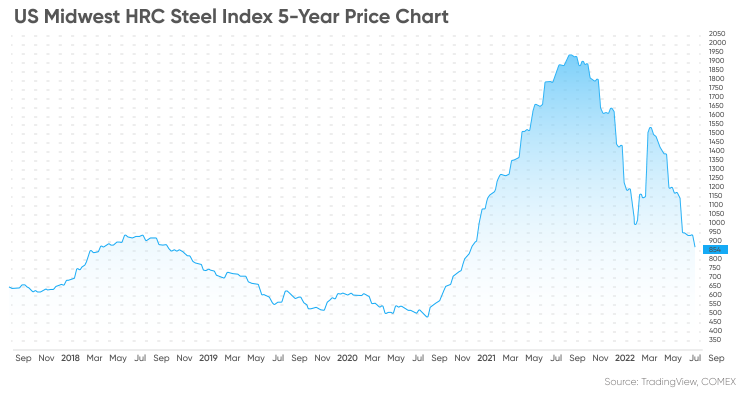

De amerikanske stålpriser er fortsat i en længerevarende nedadgående tendens pr. 9. september 2022. Futures for råvaren er faldet fra tæt på 1.500 dollars i starten af året til omkring 810 dollars i starten af september – et fald på over 40 % år til dato (YTD).

Det globale marked er svækket siden slutningen af marts, da den stigende inflation, Covid-19-nedlukninger i dele af Kina og konflikten mellem Rusland og Ukraine alle har øget usikkerheden omkring efterspørgselsudsigterne i 2022 og 2023.

Det kontinuerlige indenlandske varmvalsede coil-stål (HRC) fra det amerikanske Midvestenfutureskontraktvar faldet med 43,21% siden årets start, efter sidst at have lukket på $812 den 8. september.

HRC-priserne nåede flermåneders højdepunkter i midten af marts, da bekymringer om udbuddet af stålproduktion og eksport i Rusland og Ukraine understøttede markedet.

Markedsstemningen er dog blevet dårligere, siden der blev indført en streng nedlukning i Shanghai i begyndelsen af april, hvilket fik priserne til at falde i de efterfølgende uger. Det kinesiske finanscenter afsluttede officielt sin to måneder lange nedlukning den 1. juni og ophævede yderligere restriktioner den 29. juni.

Kinas økonomiske genopretning har taget fart i juli, da tilliden er forbedret, og erhvervsaktiviteten er stigende, på trods af sporadiske Covid-udbrud over hele landet.

Er du interesseret i at lære mere om stålpriser og deres udsigter? I denne artikel vil vi se på de seneste nyheder, der påvirker markedet, sammen med analytikernes forudsigelser om stålpriserne.

Geopolitisk ustabilitet skaber usikkerhed på stålmarkedet

I 2021 var prisen på amerikanske HRC-stål stigende det meste af året. Den nåede et rekordhøjt niveau på 1.725 dollars den 3. september, før den faldt i fjerde kvartal.

Amerikanske HRC-stålpriser har været volatile siden starten af 2022. Ifølge CME's stålprisdata startede august 2022-kontrakten året på $1.040 pr. short ton og faldt til et lavpunkt på $894 den 27. januar, før den steg til over $1.010 den 25. februar – dagen efter at Rusland invaderede Ukraine.

Prisen steg til 1.635 dollars pr. short ton den 10. marts på grund af bekymringer om afbrydelser i stålforsyningen. Men markedet blev pessimistisk som reaktion på nedlukninger i Kina, som har dæmpet efterspørgslen fra verdens største stålforbruger.

I sin kortsigtede prognose (SRO) for 2022 og 2023 udtalte World Steel Association (WSA), en førende brancheorganisation:

I en artikel om EU's byggesektor i starten af september fremhævede ING-analytiker Maurice van Sante, at forventningerne om lavere efterspørgsel globalt – ikke kun i Kina – lagde et nedadgående pres på metallets pris:

Opslagstidspunkt: 14. september 2022